Український ринок гемблінгу, після легалізації у 2020 році, демонстрував стабільне зростання, але у 2024 році ринок зіткнувся з низкою викликів, які обмежують його розвиток. Це включає як регуляторні проблеми, так і економічні фактори, що сповільнюють інтеграцію сучасних технологій та створення конкурентного середовища. У цій статті ми розглянемо, чому ринок досяг “піку”, і які кроки можуть допомогти розкрити його потенціал у 2025 році.

1. Аналіз поточного стану ринку

Фінансові показники

Український ринок гемблінгу у 2024 році приніс до бюджету країни 16 млрд грн податкових надходжень, що на 66% більше, ніж у 2023 році. Проте темпи зростання сповільнилися. Основна причина — стабілізація кількості ставок та відсутність значного приросту нових учасників ринку.

Регуляторне середовище

Основним регулятором є КРАІЛ (Комісія з регулювання азартних ігор та лотерей), яка займається видачею ліцензій, моніторингом податкових надходжень і впровадженням правил відповідальної гри. З 2024 року набула чинності низка змін у законодавстві, зокрема:

- Збільшення штрафів за порушення ліцензійних умов.

- Посилення вимог до прозорості діяльності операторів.

2. Ключові виклики

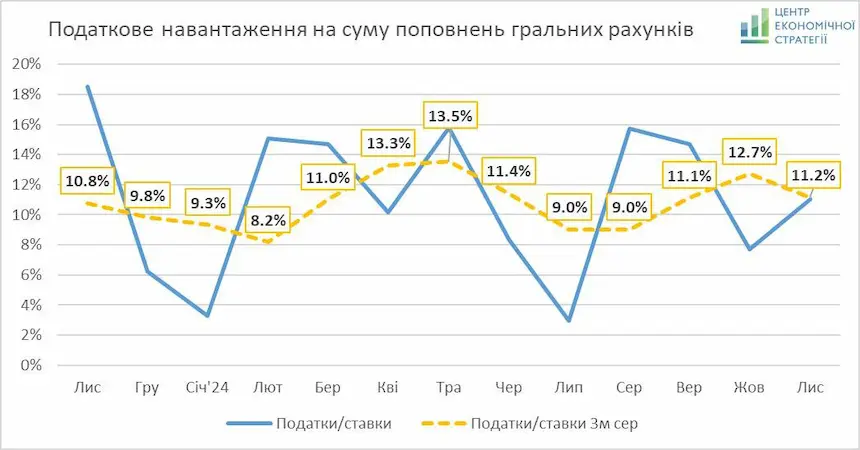

Нерівномірне податкове навантаження

Деякі оператори сплачують податки за ставками 5-8% від обсягу ставок, тоді як середній показник становить 11,2%. Це створює нерівні умови на ринку, де більші компанії отримують значну податкову перевагу.

Стаціонарний ринок

Ринок досяг своєї “стелі” через обмежену кількість ставок і низьку платоспроможність населення. Для порівняння:

| Країна | Річний обсяг ринку ($ млрд) | Середня ставка податку (%) | Джерело |

|---|---|---|---|

| Україна | 1.2 | 11.2 | КРАІЛ |

| Велика Британія | 14.4 | 15 | UK Gambling Commission |

| Мальта | 3.0 | 5 | Malta Gaming Authority |

| Німеччина | 9.2 | 19 | European Gaming & Betting Association |

| Франція | 5.8 | 33 | ARJEL |

| Італія | 4.6 | 24 | AAMS |

| Іспанія | 2.7 | 20 | DGOJ |

| Швеція | 1.9 | 18 | Spelinspektionen |

| Польща | 1.1 | 12 | Ministry of Finance Poland |

| Нідерланди | 3.5 | 29 | Netherlands Gambling Authority |

| Данія | 1.4 | 20 | Danish Gambling Authority |

Аналіз даних

- Україна: Обсяг ринку залишається низьким порівняно з іншими європейськими країнами через низьку платоспроможність населення.

- Великобританія: Найбільший ринок у Європі завдяки високій платоспроможності, чітким правилам і стабільному регулюванню.

- Мальта: Незважаючи на невеликий обсяг, Мальта є лідером у ліцензуванні міжнародних операторів завдяки низьким податковим ставкам.

- Німеччина, Франція, Італія: Високі податкові ставки обмежують прибутковість операторів, проте розвинена економіка забезпечує значний обсяг ставок.

- Скандинавські країни: Данія та Швеція демонструють високі стандарти регулювання та відповідальної гри, що приваблює легальних операторів.

Дані в таблиці базуються на відкритих джерелах і звітах станом на 2023-2024 роки, залежно від доступності інформації для кожної країни.

Деталі джерел за роками:

- Україна: Дані з офіційного звіту КРАІЛ за 2024 рік.

- Велика Британія: Статистика від UK Gambling Commission за 2023 рік.

- Мальта: Інформація від Malta Gaming Authority, актуальна на 2023 рік.

- Німеччина, Франція, Італія: Дані на основі звітів European Gaming & Betting Association за 2023 рік.

- Швеція та Данія: Офіційна інформація від Spelinspektionen та Danish Gambling Authority за 2023-2024 роки.

- Іспанія та Нідерланди: Дані з офіційних сайтів регуляторів (Netherlands Gambling Authority) за 2023 рік.

- Польща: Звіт Ministry of Finance Poland за 2023 рік.

Недовіра до регулятора

Різниця в умовах для різних операторів знижує довіру як до ринку, так і до державного регулятора.

3. Перспективи розвитку

Перерозподіл ринкових часток

Компанії “другого ешелону” забезпечують 20% ринку, але сплачують 35% податків. Створення стимулів для цих компаній (зниження ліцензійних зборів, підтримка маркетингових активностей) може підвищити конкуренцію та надходження до бюджету.

Інновації та цифровізація

Використання блокчейн-технологій, автоматизація внутрішніх процесів та впровадження нових CRM-рішень допоможуть операторам покращити користувацький досвід і підвищити довіру до їхньої діяльності.

Підвищення прозорості

Прозорість є основним фактором, який впливає на довіру до ринку гемблінгу з боку операторів, гравців та інвесторів. Відсутність достатнього рівня прозорості породжує сумніви у справедливості регулювання, сприяє недобросовісній конкуренції та знижує рівень податкових надходжень.

Проблема відсутності прозорості

- Невідомі критерії ліцензування: Чіткі критерії для отримання ліцензій часто залишаються закритими або незрозумілими для громадськості. Це створює підозри в упередженості.

- Недостатній моніторинг транзакцій: Відсутність автоматизованих систем моніторингу дозволяє деяким операторам приховувати реальні доходи.

- Недоступність даних: Інформація про фінансові операції, обсяги ставок та податкові надходження не завжди публічно доступна.

Рішення для підвищення прозорості

Впровадження систем моніторингу транзакцій

Автоматизація збору та аналізу даних про фінансові операції операторів дозволить:

- Виявляти приховування доходів.

- Відстежувати нелегальні транзакції.

- Збільшити податкові надходження через усунення “сірого” сегмента ринку.

Приклад: У Великій Британії UK Gambling Commission використовує автоматизовані інструменти для збору даних у реальному часі, що дозволяє миттєво виявляти порушення.

Створення відкритого реєстру операторів

Публікація інформації про всі ліцензовані компанії сприятиме довірі з боку гравців та інвесторів. У реєстрі повинні бути вказані:

- Назва оператора та номер ліцензії.

- Річний обсяг ставок та сплачених податків.

- Інформація про дотримання правил відповідальної гри.

Приклад: У Швеції Spelinspektionen публікує відкритий реєстр операторів, де зазначаються всі компанії, які працюють легально.

Публічність фінансової звітності

Регулятор може вимагати від операторів:

- Щорічного публікування фінансових звітів.

- Розкриття даних про обсяг ставок і податкові виплати.

- Інформації про інструменти для захисту гравців.

Приклад: У Франції ARJEL забезпечує доступ до фінансової статистики всіх операторів на своєму сайті.

4. Рекомендації для стейкхолдерів

Для державних органів

- Стандартизація податкового навантаження. Уніфікація ставок для всіх операторів.

- Посилення контролю. Використання цифрових технологій для моніторингу фінансових операцій операторів.

Для операторів

- Інвестиції в інновації. Впровадження технологій, які сприяють відповідальній грі та автоматизації процесів.

- Підвищення користувацького досвіду. Надання більш прозорих умов для гравців.

Для гравців

- Обізнаність. Ознайомлення з правилами відповідальної гри та вибір тільки ліцензованих операторів.

Резюмуємо

Український ринок гемблінгу має значний потенціал, але його реалізація залежить від усунення нерівностей у податковому навантаженні, підтримки інновацій та посилення державного контролю. Співпраця між регулятором, операторами та гравцями стане ключем до створення стійкого та прозорого ринку.

Додатково…

У сфері мобільних додатків для азартних ігор (iGaming) на міжнародному рівні виділяються кілька провідних видавців, які забезпечують значну частку ринку. Згідно з даними за 2022 рік, до топ-25 найбільших видавців відеоігор у світі входять такі компанії, як Tencent, Sony, Apple, Microsoft та інші.

В Україні ринок азартних ігор також демонструє значне зростання. Згідно з даними Опендатабота, топ-10 найуспішніших компаній грального бізнесу у 2023 році примножили свої статки у 28 разів. До цього списку входять такі компанії, як «Спейсікс» (бренд Cosmolot), «Фавбет» (бренд FAVBET), «Укр Гейм Технолоджі» (бренд PIN-UP) та інші.

Загалом, ринок iGaming-додатків демонструє тенденцію до зростання. Згідно зі звітом AppsFlyer, у 2024 році кількість завантажень беттінг-додатків зросла на 93%, а онлайн-казино додатків — на 102%. Джерело: META

Варто зазначити, що ринок азартних ігор постійно змінюється, і позиції компаній можуть варіюватися залежно від багатьох факторів, включаючи регуляторні зміни, інновації та вподобання користувачів.

Я — Дмитро Гончаренко, дослідник і аналітик у сфері iGaming. Проводжу ретельний аналізі, перевірку фактів, в прагненні досягти максимально точно контенту. Мене часто називають експертом, але я просто людина, яка глибоко занурюється в деталі, щоб знайти істину.